Im Markt für Bankdienstleistungen findet ein massiver Veränderungsprozess statt: Während bereits seit den neunziger Jahren Direktbanken, Autobanken oder Preisvergleichs-Portale für eine Wettbewerbsintensivierung gesorgt haben, treten zunehmend auch Nicht-Banken, sogenannte „FinTechs“, als neue Wettbewerber auf. Sie bieten Produkte und Dienstleistungen an, die über die klassischen Bankdienstleistungen hinausgehen, indem sie neue Technologien einsetzen und auf der sozialen Interaktion von Usern aufbauen. Einem geänderten Kundenverhalten müssen alle Anbieter auf dem Bankenmarkt Rechnung tragen, denn die Offline-Generation wird zunehmend von technikaffinen Kunden aus der „Digital Natives“-Generation abgelöst.

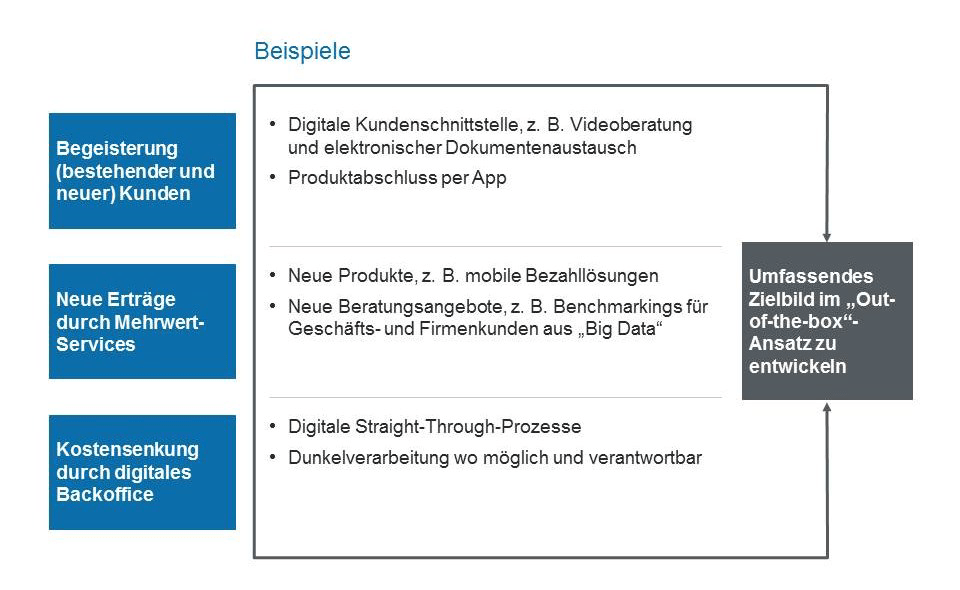

Die traditionellen Banken sollten die zunehmende Digitalisierung als Chance für neue Wachstumspfade begreifen. So können bestehende, aber auch neue Kunden durch eine Verbesserung und Digitalisierung des Service-Modells überzeugt werden. In videogestützten Beratungsgesprächen etwa wird das bewährte Filialsystem mit persönlicher Kundenbetreuung zeitgemäß fortentwickelt. Parallel dazu können neue, über das bisherige Spektrum der Bankprodukte und -prozesse hinausgehende Lösungen das Geschäftsmodell erweitern, z. B. mobile Bezahllösungen oder auf „Big Data“-Analysen aufbauende, hochwertige Angebote. Nicht zuletzt ermöglicht es die Digitalisierung, Geschäftsprozesse zu vereinfachen und zu verschlanken; Kosten im Backoffice lassen sich in erheblichem Umfang senken, was angesichts stagnierender Erträge auf Grund der aktuellen Niedrigzinsphase für Banken ohnehin erforderlich ist.

Um die Chancen der zunehmenden Digitalisierung unserer Gesellschaft gewinnbringend zu nutzen, ist es erforderlich, dass sich Banken selbst „von innen heraus“ digitalisieren. Beginnend mit schnell wirksamen und nach innen wie außen gut kommunizierbaren Leuchtturm-Projekten – wie z. B. der Videoberatung für ein bestimmtes Kundensegment – ist letztendlich eine komplette Neuausrichtung gefragt. Die Erfahrungen aus den Leuchtturm-Projekten helfen beim sukzessiven Rollout auf die gesamte Organisation.

Banken, die mit den notwendigen Initiativen rechtzeitig begonnen haben, sind in der Lage, die Entwicklungen aktiv mitzugestalten und ihre Wettbewerbsposition zu verbessern. Langfristiger Erfolg wird erreicht, wenn die angestrebten Neuerungen nicht nur inkrementeller Natur sind, sondern einem „Out-of-the-box“-Ansatz folgen.

Weitere Informationen erhalten Sie unter impact@conmendo.de