Die Bankenbranche ist die mit am stärksten regulierte Branche im Markt. Die herausragende Bedeutung der Finanzinstitute in einer globalisierten und eng verwobenen Wirtschaft veranlasste nach der Finanzkrise transnationale Behörden sogar, einige ausgewählte Banken als systemrelevant einzustufen, um sie im Falle einer Krise auffangen zu können („to big to fail“). In einer darüber hinausgehend ohnehin angespannten Marktlage, in der sich Banken durch einen erhöhten Wettbewerb und der anhaltenden Niedrigzinsphase starkem Erfolgsdruck ausgesetzt sehen, verstärkt die Krise die in der Bankenwelt anhaltende Belastungsprobe umso stärker.

Insbesondere die in solchen Krisenzeiten einhergehenden Zahlungsschwierigkeiten von bisher zahlungsfähigen Geschäftspartnern stellen Finanzinstitute vor eine weitere Belastungsprobe. Für viele Kreditnehmer ist die Stundung der Kreditzahlung die letzte Überlebenschance. Genügen auch derartige drakonische Maßnahmen nicht mehr, geraten die Kreditnehmer in Zahlungsschwierigkeiten mit intensiven Auswirkungen für die Banken: Sie entziehen ihnen die dringend benötigte Liquidität im Tagesgeschäft, belasten das regulatorische Eigenkapital und führen im schlimmsten Fall zu einer Schieflage des Kreditinstituts.

Erschwerend kommt hinzu, dass sich Banken auch internen Herausforderungen ausgesetzt sehen. Hierzu zählen neben veränderten Arbeitsbedingungen – zum Schutz der allgemeinen Gesundheit und der Eindämmung der Pandemie – ebenso die Aufrechterhaltung der Lieferketten für eine reibungslose Abwicklung des Tagesgeschäft sowie kritischer Projekte.

Vor diesem Hintergrund ist es insbesondere auch für Banken wichtiger denn je, Transparenz über die eigene aktuelle Liquiditätslage, zusätzliche Einkunftsquellen und alternative „out oft the Box“-Lösungen zu bekommen, um ihre eigene Liquidität zu sichern. Geeignete, für die jeweilige Bank maßgeschneiderte Maßnahmen, können helfen, die Lage über die kommenden Wochen und vielleicht Monate zu stabilisieren.

Dies erfordert eine strukturierte Analyse ausgewählte Erlös- und Kostenkomponenten der Banken, um verborgene Potenziale zu identifizieren und vermeidbare Kosten zu reduzieren, mit dem Ziel, eine kurzfristige Liquiditätsfreisetzung zu erreichen. Aus unserer Erfahrung können durch gezielte Maßnahmen Liquiditätsfreisetzungen von bis zu 15% erzielt werden, die sich zugleich in regulatorisch relevanten Liquiditätskennzahlen widerspiegeln.

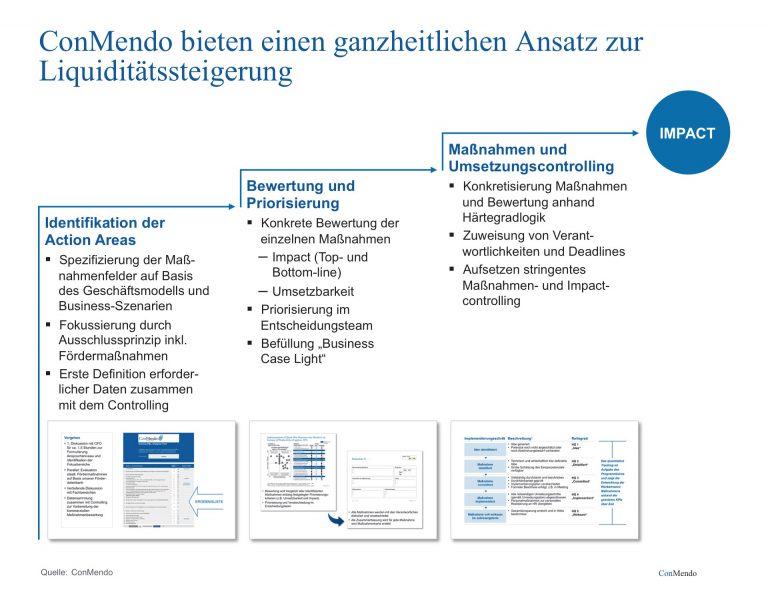

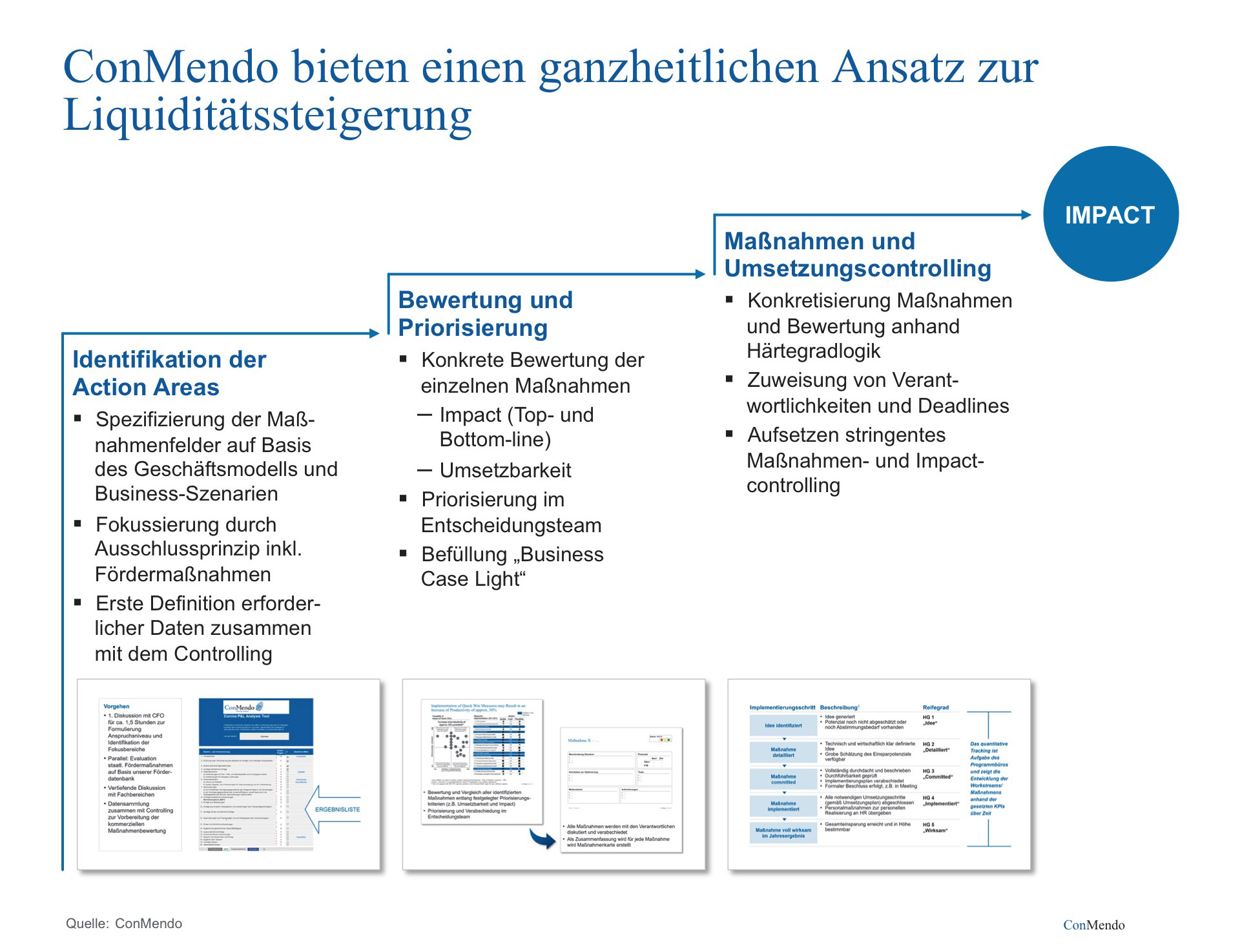

Der ConMendo-Ansatz leitet konkrete Maßnahmen zur Liquiditätsverbesserung ab, so dass kurz- und mittelfristig die strategische Planung dementsprechend angepasst werden kann.

Diese Maßnahmen werden mittels eines Portfolio-Ansatzes bewertet und im Anschluss in eine konkrete Liquiditätsstabilisierungsplanung überführt. Über einen Zeitraum von 20 Tagen wird diese Planung umgesetzt und kontinuierlich gegen die Liquiditätsanforderungen gespiegelt.

Sprechen Sie uns gerne an und profitieren Sie von unserer langjährigen Erfahrung. Weitere Informationen: Güney Aktas (Büro Düsseldorf) unter 0151 509 00 148 oder gueney.aktas@conmendo.de und Franziska Schmid (Büro Frankfurt) unter 0151 276 55 276 oder franziska.schmid@conmendo.de.